金融リテラシーに関する本の著者で個人開業医を率いるガリーナ・オストリコワ氏と、IT スタートアップと投資の創設の専門家であるアナール・ルザエフ氏が、家計を適切に管理する方法を教えてくれます。

専門家 – ガリーナ・オストリコワ、金融リテラシーに関する書籍の著者:

今日では誰もが、自分のお金を数え、予算を立て、将来に備えて貯蓄する必要性を理解しています。しかし、誰もがこれを知っているわけではなく、その方法を知っているわけではありません。収入と支出のバランスをとる従来のアプローチでは何も得られず、家族にそれほど多くの収入がない場合、子供が1人以上いる場合、状況を悪化させるだけであるためです。家族の誰かが働いていない場合、ローンや住宅ローンがある場合など。

支出と収入を計算するだけで、財務状況の修正が必要であり、できるだけ早く変更する必要があることがわかります。おそらく、既存の予算内で節約する本当の方法を見つけることさえできるでしょう。しかし、誰もインフレを中止していないので、次はどうなるでしょうか。

そして、商品やサービスの現在の価格に基づいて、支出の種類ごとに分配しようとしているお金の山はすぐになくなり、多くのことにまだ十分なお金がないことに気づくでしょう。支出の問題ではなく、単一の家族内でお金の循環を確立する能力の問題です。

私がこのアプローチを気に入っているのは、まず第一に、あなたが生活し行動する特定の回廊を確保するために、生存と繁栄のレベルを決定することができ、それが特定の期間における安全を形作るからです。

家計の立て方

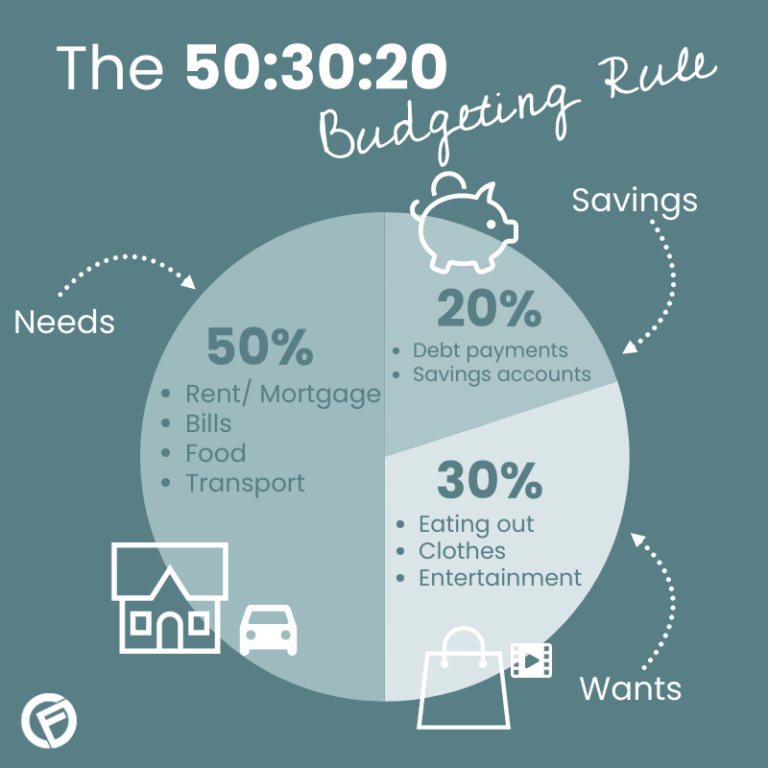

合計予算の維持からパーセンテージ予算に切り替えると、すべての支出が最初に 4 つの支出カテゴリ (食費、アパート (住居)、休暇、新年の贈り物) に次の割合で配分されます: 30、30、10、30 %。ローンがない場合はこれに当てはまります。これらがある場合は、5 つの支出カテゴリーに従って予算内で利息の再配分が行われます。そして、具体的な生活状況から始めます。

予算支出の割合は各個人の内的自由の問題であるため、自己啓発と起業家精神の大きな機会が存在します。

家計の計画を立てることは、利用可能なリソースを分配することではなく、家族内のお金の循環を組織することです。これについてはすでに話しましたが、重要なことなのでもう一度繰り返します。なぜなら、家計を管理する過程で、自分だけでなく家族全員の必要な経済習慣を形成することを学ぶからです。なぜなら、私たちは皆、彼らの両親、そして主に流通しているお金やその他の財産をあまり持っていない人々の特定の行動パターンの人質だからです。

今日、私たちはより良い生活をするために創造性を活用できるので、これは利点ですらあります。そして、自由に使えるお金がないことが利点になることもあります。

私たちは人為的なお金不足の枠組みの中にいることが多く、リソースが不足しても創造性が生み出されるだけです。ソビエト時代には、資源がなかったので、多くの好奇心旺盛で興味深いものが作成されたことを思い出してください。しかし、これはお金に関して非常に重要な点ですが、私が言いたかったのはこれではありません。お金はアイデアであり、より多くのアイデアを見つけて適用できるほど、より多くのリソースにアクセスできるようになります。

良い習慣を作ることに戻りましょう。すでにご存知かもしれませんが、家計の管理というと、すべては貯金箱、つまりガラスの瓶に小銭を入れ始めるところから始まると思います。すべての金融取引の透明性は最も重要です。なぜなら、人々は私たちのお金に何が起こっているのか、お金を引き寄せる要素がどのように機能するのかを観察することを学ばなければならないからです。

今日、多くの人が現金をほとんど使用しないことは理解していますが、お金が不足している場合は、現金で「遊ぶ」ことで、新しい経済的現実をシミュレートする機会が得られます。なぜなら、物理的なレベルでお金を認識することを学ぶだけでなく、また、名目価値を操作して、お金が成長するのを観察します。自然やその循環から切り離された状況では、季節やその他の楽しみが何であるかを理解することは非常に困難です。

無料の楽しみが増えれば増えるほど、生活費は安くなり、私たちと子供たちは周囲の現実をより理解できるようになります。

パーセンテージ予算の一部として、家族の過去の期間の収入と支出、および現在の期間の収入を分離することも学び、現在の期間の支出は決して現在の期間の収入に依存すべきではないことを理解します。これは、家族内でのお金の循環を確立することを学び、毎日の運転資金の量を正確に知っている場合にのみ達成されます。

おそらくこれを最も頻繁に行うのは女性ですが、私たちは皆、これを行う方法を常に学ぶ必要があると信じています。結局のところ、人生は変化しており、数年前に機能していたものは今日では機能しません。たとえば、ロシアの多くの地域でのデジタル テレビへの移行 – 新しいタイプの出費の準備ができていないと、自分にとって重要なサービスが利用できなくなる可能性があります。

お金のプロセスには独自の「生化学」があります。お金は使ったことを後悔しても戻ってこないので、お金を動かす姿勢は非常に重要です。そして、お金を寄付し、共有できる必要があります。だからこそ、私のバージョンのパーセンテージ予算には「お年玉」などの支出項目があるのです。

しかし、私はこれを文字通りに受け取るつもりはありません。重要なのは、この経費項目には残りのすべての経費が含まれるということだからです。それらを贈り物として見ることを学べば、あなたの人生はもっと楽しくなるでしょう。さらに、このカテゴリの支出の中で、私たちは特定の期間内に自分のニーズや欲求を構築することを学びます。これは、すべてを一度に必要とするわけではないため、時間要因を引き起こします。そして、時間の経過とともに価格がまだ上昇していることは言うまでもなく、明日にはニーズがさらに高まる可能性があります。

家計の種類:

- 共同 (家族全員の収入が共通の貯金箱に加算され、共通の出費に分配されます);

- 別々 (各夫婦は共益費と共同費を平等に支払います。たとえば、幼稚園、アパート、食費などは夫と妻の両方が平等に支払います。残りの資金は全員が好きなように使います) )、

- 共有予算 (全員が一般的なニーズのために事前に指定された資金の一部を寄付し、残りの金額は自分自身に費やします)

家計を管理する際に従う必要があるルール

一般に受け入れられている「まず自分自身にお金を払う」、つまり、将来のために家族のお金の 10% を貯蓄する以外にも、他の方法があります。このルールさえも変更して、まったく異なるレベルに引き上げることができます。お金への依存は、ロバにニンジンを与えるようなものなので、他のモチベーションの源を見つけるために、自分が行うすべてのことに対して実際に「給料」を支払うことを学ぶことができます。 、時間の経過とともにイライラが始まり、人生を同じ種類の行動の連鎖、喜ばず発展しないルーチンに変えます。

つまり、冷蔵庫の中の食材の動きを整えるなど、食料品の構成には「黄金比」の法則があり、「余分なものは何もない」「複雑なものは何もない」といった家計の黄金律もあります。 「特別なことは何もない」など、お金があってもなくても人生は楽であるべきだからです。

しかし、私の意見では、最も重要なルールは「他人の所有物を許可なく奪ってはいけない」ということです。これは私たちが幼少期に両親や学校から教えられたことですが、私たちの周りの現実ではこの規則が常に違反され、私有財産の基盤が損なわれています。結局のところ、ピノキオについての子供向けのおとぎ話に登場するキツネのアリスと猫のバジリオの犠牲者になることを人生で望んでいる人は誰もいません。

ある家族の生活から予算を立てる例

専門家 – Anar Rzayev、IT スタートアップと投資の創設に関する専門家:

結婚して5年以内の新婚夫婦の間では、家計は紙一重です。結婚式の乾杯の際、年長者や両親の主な指示は、家族の囲炉裏を守ること、寛容であること、困難な状況では妥協点を見つけることです。お金に関しては、多くの人が快適ゾーンから抜け出すことができず、将来のことを考えずにお金を使い始めます。

私には結婚して10年が経ち、多くの困難な状況を一緒に乗り越えてきた素晴らしい妻と、2歳と8歳の2人の男の子がいます。妻のアルビナは産休中ですが、観光パッケージの選択と販売、ビザの発行で収入を得ています。以前は旅行代理店をしていて、もう8年以上経ちます。私が起業家として駆け出しの頃は、経営者に給料を支払い、オフィスの家賃や諸経費を支払うのが大変でした。

したがって、アルビナ自身が、長男ロディオンの誕生にもかかわらず、私を助けると申し出ました。私はRUDN大学で観光学のコースを受講し、できる限り少しずつ妻に地域研究の基礎、パッケージツアーの選択とデザインを教えました。妻が職場でも家でも会うのは珍しいことでしたが、私たちは従属関係を維持しようと努めました。 8 年が経ち、私はずっと前に旅行代理店を売却しましたが、アルビナは今でも大規模な顧客ベースにツアーを販売しています。私は妻を仕事に車で送っていきません。妻は自由に移動でき、私の不在中は子育てをしてくれます。

私はオフィスに座って自分のビジネス分野を開発し、新しいアイデアや仮説を常にテストすることに慣れていません。これは私の月収の最大 15% を占めますが、家族の将来に投資しているので、それだけの価値はあります。 。アルビナは私の行動を非難したことは一度もありませんし、それが家族関係に何の影響も与えません。

家計の節約とは何でしょうか?私たちはローンを組むことも、何も誓約することもありません。むしろ、生活をしていくか、大きな買い物(不動産や車)に備えて貯金したいと考えています。何かのために誰かに借金をするのは私にとって好ましくないので、これは私の個人的な決定です。アルビナはこれで私をサポートします。収入の最大 30% が食料品や食料品に費やされており、カフェやフードコートに行かないとは言いません。それはありますが、毎日ではありません。多くの若い夫婦は、子供を産むには多額の費用がかかると考えています。見方は次のとおりです。子供にすべて新しいものを着せ、成長するために高価なブランドのものを買わず、毎日遊び場や映画館に連れて行ってください。この意味では、コストが高くなります。しかし、衣服代と余暇時間の両方を節約することは可能です。