Finansal okuryazarlık üzerine kitapların yazarı, özel bir muayenehaneye liderlik eden Galina Ostrikova ve BT girişimleri ve yatırımları oluşturma konusunda uzman Anar Rzaev, size aile bütçesini nasıl doğru şekilde yöneteceğinizi anlatacak.

Uzman – Galina Ostrikova, finansal okuryazarlık üzerine kitapların yazarı:

Bugün herkes parasını, bütçesini sayma ve gelecek için tasarruf etme ihtiyacını anlıyor. Ancak herkes bunu nasıl yapacağını bilmiyor ve bilmiyor, çünkü gelir ve giderleri dengelemeye yönelik geleneksel yaklaşım hiçbir şey vermiyor, ancak ailenin çok büyük bir geliri yoksa, bir veya daha fazla çocuk varsa, durumu daha da kötüleştiriyor. Kredi veya ipotek vb. varsa bazı aile üyeleri çalışmıyor.

Mali durumunuzun düzeltilmesi gerektiğini, bir an önce yapılması gereken değişiklikleri gerektirdiğini anlamak için harcamalarınızı ve gelirinizi saymanız yeterlidir. Belki mevcut bütçe dahilinde tasarruf etmenin gerçek yollarını bile bulabilirsiniz, ama sonra ne olacak, çünkü hiç kimse enflasyonu iptal etmedi.

Mal ve hizmetlerin mevcut fiyatlarına göre, gider türüne göre dağıtmaya çalıştığınız para yığını çok çabuk tükenecek ve birçok şey için hala yeterli paranın olmadığını fark edeceksiniz, çünkü bu harcamalarla ilgili değil, tek bir ailede para dolaşımını sağlama yeteneğiyle ilgili.

Bu yaklaşımı seviyorum çünkü öncelikle, belirli bir dönemde güvenliğinizi şekillendiren, içinde yaşadığınız ve hareket ettiğiniz belirli bir koridora sahip olmak için hayatta kalma ve refah seviyelerinizi belirlemenize olanak tanıyor.

Aile bütçesi nasıl oluşturulur

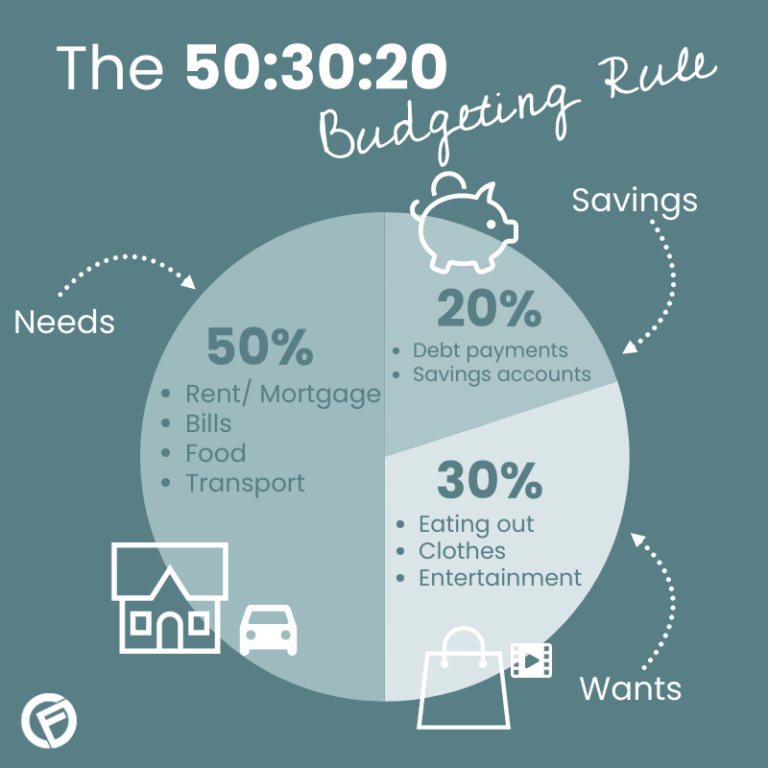

Toplam bütçeyi korumaktan yüzdelik bütçeye geçersiniz ve ardından tüm harcamalarınız başlangıçta dört gider kategorisine dağıtılır: yemek, daire (konut), tatil, Yeni Yıl hediyeleri aşağıdaki oranlarda: 30, 30, 10, 30 %. Krediniz yoksa durum budur. Bunlara sahipseniz, bütçe içindeki faizin yeniden dağıtımı 5 gider kategorisine göre gerçekleşir. Ve belirli bir yaşam durumundan başlarsınız.

Bütçe harcamalarının yüzdesi her bireyin iç özgürlüğü meselesidir, bu nedenle kişisel gelişim ve girişimcilik için büyük fırsatlar vardır.

Aile bütçesinin planlanması, mevcut kaynakların dağıtılması meselesi değildir; aile içindeki paranın dolaşımının düzenlenmesi görevidir. Bundan daha önce bahsetmiştim ve tekrar edeceğim çünkü bu önemli, çünkü aile bütçesini yönetme sürecinde sadece kendinizin değil, aynı zamanda tüm aile üyelerinin de gerekli finansal alışkanlıklarını oluşturmayı öğreniyorsunuz. , çünkü hepimiz ebeveynlerinin belirli davranış kalıplarının rehineleriyiz ve esas olarak dolaşımda çok fazla parası veya başka mülkü olmayanlarız.

Bugün bu bir avantaj bile çünkü yaratıcılığımızı daha iyi yaşamak için kullanabiliyoruz. Ve bedava paranın olmaması bir avantaj olabilir.

Çoğu zaman yapay bir para kıtlığı çerçevesindeyiz ve herhangi bir kaynak kıtlığı yalnızca yaratıcılığı doğurur. Sovyet döneminde kaynakların yokluğunda pek çok merak uyandırıcı ve ilginç şeyin yaratıldığını hatırlayalım. Ama para konusunda çok önemli bir nokta olmasına rağmen söylemek istediğim bu değil. Para bir fikirdir ve bir kişi ne kadar çok fikir bulup uygulayabilirse, o kadar çok kaynağa erişebilir.

İyi alışkanlıklar yaratma konusuna geri dönelim. Bunu zaten biliyor olabilirsiniz, ancak konu aile bütçesini yönetmek olduğunda her şeyin bir kumbarayla, içine bozuk para koymaya başladığınız bir cam kavanozla başladığına inanıyorum. Tüm finansal işlemlerde şeffaflık büyük önem taşıyor çünkü insanların paramızda neler olduğunu, para çekme faktörünün nasıl çalıştığını gözlemlemeyi öğrenmeleri gerekiyor.

Bugün pek çok insanın nakit para kullanmadığını anlıyorum, ancak para yetersizse o zaman nakitle “oynamak” size yeni bir finansal gerçekliği simüle etme fırsatı verebilir, çünkü parayı yalnızca fiziksel düzeyde algılamayı öğrenmekle kalmıyor, aynı zamanda onlar da nominal değerle çalışıyorlar ve paranın büyümesini izliyorlar. Doğadan ve onun döngülerinden koptuğumuz koşullarda mevsimsel ve diğer zevklerin ne olduğunu anlamak oldukça zordur.

Özgür zevkler arttıkça, hayat bize ne kadar ucuza mal olursa, biz ve çocuklarımız çevremizdeki gerçekliği o kadar çok anlarız.

Yüzde bütçenin bir parçası olarak, ailenin geçmiş dönemlerine ait gelir ve giderler ile cari dönemin gelirini ayırmayı, cari dönem giderlerinin hiçbir zaman cari dönemin gelirine bağlı olmaması gerektiğini anlamayı ve bu ancak aile içinde para dolaşımını ayarlamayı öğrendiğinizde, günlük işletme sermayesinin miktarını tam olarak bildiğinizde elde edilir.

Muhtemelen bunu en sık kadınlar yapıyor, ancak hepimizin sürekli olarak bunu nasıl yapacağımızı öğrenmemiz gerektiğine inanıyorum. Sonuçta hayat değişiyor, birkaç yıl önce işe yarayan şeyler bugün artık işe yaramıyor. Örneğin, Rusya’nın birçok bölgesinde dijital televizyona geçiş – yeni harcama türlerine hazırlıklı değilseniz, sizin için önemli olan hizmetlerden mahrum kalabilirsiniz, vb.

Para sürecinin kendi “biyokimyası” vardır. Parayı hareket ettirirkenki tavrınız çok önemlidir çünkü eğer para harcadığınıza pişman olursanız, o para size geri dönmeyecektir. Ve para verebilmeniz ve paylaşabilmeniz gerekiyor. Bu yüzden yüzde bütçe versiyonumda “Yeni Yıl hediyeleri” diye bir gider kalemi var.

Ancak bunu tam anlamıyla kabul etmeyeceğim, çünkü asıl mesele şu ki, bu gider kalemi kalan tüm harcamalarınızı içeriyor. Bunları hediye olarak görmeyi öğrenirseniz hayatınızda daha fazla mutluluk olacaktır. Ayrıca bu harcama kategorisinde ihtiyaçlarımızı ve arzularımızı belirli bir zaman diliminde oluşturmayı öğreniyoruz ve bu da zaman faktörünü tetikliyor çünkü her şeye bir anda ihtiyacımız yok. Ve yarın ihtiyaçlar bile artabilir, hatta zamanla artmaya devam eden fiyatlardan bahsetmiyorum bile.

Aile bütçesi türleri:

- Ortak (tüm aile üyelerinin geliri ortak bir kumbaraya eklenir ve ortak giderler arasında dağıtılır);

- Ayrı (her eş ortak ve müşterek masrafları eşit öder, örneğin hem karı koca anaokulu, apartman dairesi, yemek vb. için eşit öder, herkes parasının geri kalanını istediği gibi harcar) ),

- Paylaşılan bütçe (herkes önceden belirlenmiş fonların bir kısmını genel ihtiyaçlar için verir, geri kalan miktar ise kendilerine harcanır).

Aile bütçesini yönetirken hangi kurallara uyulmalıdır

Genel olarak kabul edilen “önce kendinize ödeme yapın”a ek olarak, yani aile parasının% 10’unu gelecek için biriktirmek, başkaları da var. Her ne kadar bu kural bile değiştirilebilir ve tamamen farklı bir seviyeye getirilebilir: Başka motivasyon kaynakları bulmak için yaptığımız her şey için aslında kendimize bir “maaş” ödemeyi öğrenebiliriz, çünkü eşeğe havuç gibi paraya bağımlıyız. , zamanla başlar sinirlendirir ve hayatı aynı tür eylemler zincirine, memnun etmeyen ve gelişmeyen bir rutine dönüştürür.

Kısacası, gıda tedarikinin oluşturulmasında örneğin buzdolabındaki yiyeceklerin hareketinin düzenlenmesi için “altın oran” kuralının yanı sıra aile ekonomisinin “fazladan bir şey yok”, “karmaşık bir şey yok” gibi altın kuralları da var. “özel bir şey yok” vb. çünkü paralı ya da parasız hayat kolay olmalı.

Ama bence en önemli kural “Başkasının malını izinsiz alamazsınız.” Çocukluğumuzda ebeveynlerimizin ve okulun bize öğrettiği şey budur, ancak çevremizdeki gerçeklikte sürekli ihlal edilen ve özel mülkiyetin temellerini baltalayan da bu kuraldır. Sonuçta hiç kimse hayatta Pinokyo hakkındaki çocuk masalındaki Tilki Alice ve Kedi Basilio’nun kurbanı olmak istemez.

Bir ailenin hayatından bütçeleme örneği

Uzman – Anar Rzayev, BT girişimleri ve yatırımları oluşturma konusunda uzman:

Aile bütçesi, 5 yıldan fazla süredir evli olmayan yeni evliler arasında ince bir çizgidir. Düğünlerde kadeh kaldırıldığında büyüklerin ve ebeveynlerin ana talimatları şunlardır: aile ocağını koruyun, hoşgörülü olun, zor durumlarda uzlaşma bulun. Konu para olunca pek çok insan konfor alanından çıkıp geleceği düşünmeden harcamaya başlayamıyor.

10 yıldır evliyim, birçok zor durumdan geçtiğimiz harika bir eşim ve 2 ve 8 yaşlarında 2 oğlum var. Eşim Albina doğum izninde ama turist paketleri seçip satarak ve vize vererek para kazanıyor. Geçmişte bir seyahat acentem vardı, üzerinden 8 yıldan fazla zaman geçti. Girişimciliğe yeni başladığım dönemde yöneticilere maaş ödemek, ofis kirasını ve genel giderleri ödemek zordu.

Bu nedenle Albina, ilk oğlu Rodion’un doğumuna rağmen bana yardım etmeyi teklif etti. RUDN Üniversitesi’nde turizm dersleri aldım ve eşime bölgesel çalışmaların temellerini, paket turların seçimini ve tasarımını elimden geldiğince yavaş yavaş öğrettim. Eşimi işte ve evde görmek alışılmadık bir durumdu ama biz itaati korumaya çalıştık. Aradan 8 yıl geçti, seyahat acentasını uzun zaman önce sattım ama Albina hâlâ geniş müşteri kitlesine tur satıyor. Karımı işe ben götürmüyorum; o özgürce hareket ediyor ve benim yokluğumda çocukların bakımıyla ilgileniyor.

Bir ofiste oturup iş alanlarımı geliştirmeye, sürekli olarak yeni fikir ve hipotezleri test etmeye alışkın değilim, bu da aylık gelirimin %15’ini alıyor ama buna değer çünkü ailemin geleceğine yatırım yapıyorum . Albina hiçbir zaman eylemlerimi kınamadı ve bu aile ilişkilerini hiçbir şekilde etkilemiyor.

Aile bütçesinden tasarruf nedir? Asla kredi almayız, hiçbir şey için rehin vermeyiz, büyük bir satın alma (emlak, araba) için idare etmeyi veya biriktirmeyi tercih ederiz. Bu benim kişisel kararım, çünkü birine bir şey için borçlu olmak bana göre değil. Albina bu konuda beni destekliyor. Gelirin% 30’a varan kısmı bakkaliye ve yiyeceğe harcanıyor, kafelere ve yemek alanlarına gitmediğimizi söylemeyeceğim – oluyor ama her gün değil. Birçok genç çift, çocuk sahibi olmanın çok paraya mal olacağına inanıyor. İşte buna nasıl bakacağınız. Çocuğunuza yeni olan her şeyi giydirebilir, büyümesi için pahalı markalardan şeyler almayın, onu her gün oyun alanlarına, sinemaya götürebilirsiniz. Bu anlamda maliyetler yüksektir. Ancak hem kıyafetlerden hem de boş zamanlardan tasarruf etmek mümkündür.