वित्तीय साक्षरता पर किताबों की लेखिका गैलिना ओस्ट्रिकोवा, एक निजी प्रैक्टिस का नेतृत्व करने वाली और आईटी स्टार्टअप और निवेश बनाने में विशेषज्ञ अनार रज़ेव आपको बताएंगे कि परिवार के बजट को ठीक से कैसे प्रबंधित किया जाए।

विशेषज्ञ – गैलिना ओस्ट्रिकोवा, वित्तीय साक्षरता पर पुस्तकों की लेखिका:

आज हर कोई अपने पैसे को गिनने, बजट बनाने और भविष्य के लिए बचत करने की आवश्यकता को समझता है। लेकिन हर कोई यह नहीं जानता और जानता है कि यह कैसे करना है, क्योंकि आय और व्यय को संतुलित करने का पारंपरिक दृष्टिकोण कुछ भी नहीं देता है, लेकिन केवल स्थिति को बढ़ाता है यदि परिवार में बहुत बड़ी आय नहीं है, अगर एक या अधिक बच्चे हैं, यदि परिवार का कोई सदस्य काम नहीं करता है, यदि उस पर ऋण या गिरवी आदि है।

आप बस अपने खर्चों और आय को गिनकर यह महसूस कर सकते हैं कि आपकी वित्तीय स्थिति में सुधार की आवश्यकता है, बदलाव की आवश्यकता है जिसे जल्द से जल्द करने की आवश्यकता है। शायद आप मौजूदा बजट के भीतर बचत के वास्तविक तरीके भी ढूंढ सकें, लेकिन आगे क्या, क्योंकि किसी ने भी मुद्रास्फीति को रद्द नहीं किया है।

और वस्तुओं और सेवाओं की मौजूदा कीमतों के आधार पर, पैसे का ढेर जिसे आप खर्च के प्रकार से वितरित करने की कोशिश कर रहे हैं, बहुत जल्दी खत्म हो जाएगा, और आपको एहसास होगा कि अभी भी बहुत सी चीजों के लिए पर्याप्त पैसा नहीं है, क्योंकि यह है खर्चों के बारे में नहीं, बल्कि एक ही परिवार में धन का संचलन स्थापित करने की क्षमता के बारे में।

मुझे यह दृष्टिकोण पसंद है क्योंकि यह, सबसे पहले, आपके अस्तित्व और समृद्धि के स्तर को निर्धारित करने की अनुमति देता है ताकि एक निश्चित गलियारा हो जिसके भीतर आप रहें और कार्य करें, जो एक विशेष अवधि में आपकी सुरक्षा को आकार देता है।

पारिवारिक बजट कैसे बनाएं

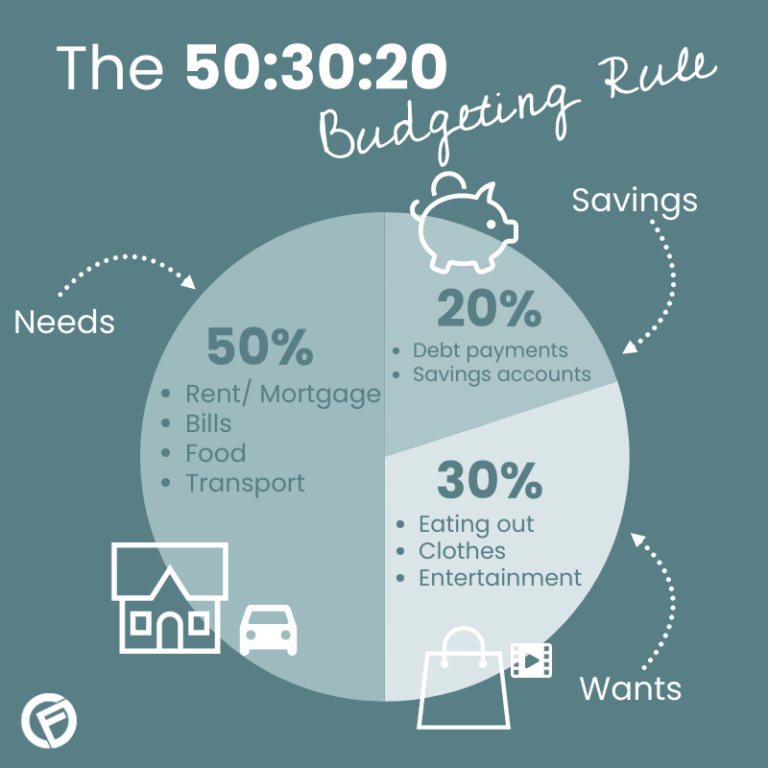

आप कुल बजट को बनाए रखने से प्रतिशत बजट पर स्विच करते हैं, और फिर आपके सभी खर्चों को शुरू में चार व्यय श्रेणियों में वितरित किया जाएगा: भोजन, अपार्टमेंट (आवास), छुट्टी, नए साल के उपहार निम्नलिखित अनुपात में: 30, 30, 10, 30 %. यदि आप पर कोई ऋण नहीं है तो यही स्थिति है। यदि वे आपके पास हैं, तो बजट के भीतर ब्याज का पुनर्वितरण 5 श्रेणियों के खर्चों के अनुसार होता है। और आप एक विशिष्ट जीवन स्थिति से शुरुआत करते हैं।

बजट व्यय का प्रतिशत प्रत्येक व्यक्ति की आंतरिक स्वतंत्रता का मामला है, इसलिए आत्म-विकास और उद्यमिता के लिए बड़े अवसर हैं।

पारिवारिक बजट की योजना बनाना उपलब्ध संसाधनों को वितरित करने का प्रश्न नहीं है, यह परिवार के भीतर धन के संचलन को व्यवस्थित करने का कार्य है। मैं इस बारे में पहले ही बोल चुका हूं, और मैं इसे दोबारा दोहराऊंगा, क्योंकि यह महत्वपूर्ण है, क्योंकि परिवार के बजट को प्रबंधित करने की प्रक्रिया में, आप न केवल अपनी, बल्कि परिवार के सभी सदस्यों की भी आवश्यक वित्तीय आदतें बनाना सीखते हैं। , क्योंकि हम सभी अपने माता-पिता के कुछ व्यवहार पैटर्न के बंधक हैं, और मुख्य रूप से वे जिनके पास प्रचलन में बहुत अधिक पैसा या अन्य संपत्ति नहीं थी।

आज यह एक फायदा भी है क्योंकि हम अपनी रचनात्मकता का उपयोग बेहतर जीवन जीने के लिए कर सकते हैं। और मुफ्त पैसे की कमी एक फायदा हो सकती है।

हम अक्सर पैसे की कृत्रिम कमी के दायरे में होते हैं, और संसाधनों की कोई भी कमी केवल रचनात्मकता पैदा करती है। आइए याद रखें कि सोवियत काल में, संसाधनों के अभाव में, कई दिलचस्प और दिलचस्प चीजें बनाई गईं। लेकिन यह वह नहीं है जो मैं कहना चाहता था, हालाँकि पैसे के संबंध में यह एक बहुत ही महत्वपूर्ण बिंदु है। पैसा एक विचार है, और एक व्यक्ति जितने अधिक विचार खोज और लागू कर सकता है, उतने ही अधिक संसाधनों तक उसकी पहुंच होती है।

आइए अच्छी आदतें बनाने की ओर वापस लौटें। आप यह पहले से ही जानते होंगे, लेकिन मेरा मानना है कि जब परिवार के बजट को प्रबंधित करने की बात आती है, तो सब कुछ गुल्लक से शुरू होता है, एक ग्लास जार से जिसमें आप पैसे डालना शुरू करते हैं। सभी वित्तीय लेनदेन में पारदर्शिता अत्यंत महत्वपूर्ण है क्योंकि लोगों को यह देखना सीखना चाहिए कि हमारे पैसे के साथ क्या हो रहा है, धन खींचने वाला कारक कैसे काम करता है।

मैं समझता हूं कि आज बहुत से लोग शायद ही नकदी का उपयोग करते हैं, लेकिन अगर पैसे की कमी है, तो नकदी के साथ “खेलना” आपको एक नई वित्तीय वास्तविकता का अनुकरण करने का अवसर दे सकता है, क्योंकि आप न केवल भौतिक स्तर पर पैसे को समझना सीख रहे हैं, बल्कि आप भी हैं और नाममात्र मूल्य के साथ काम करते हैं और पैसे को बढ़ते हुए देखते हैं। ऐसी स्थितियों में जहां हम प्रकृति और उसके चक्रों से कटे हुए हैं, यह समझना बहुत मुश्किल है कि मौसमी और अन्य सुख क्या हैं।

जितना अधिक मुफ़्त सुख, उतना सस्ता जीवन हमें महंगा पड़ता है, उतना ही अधिक हम और हमारे बच्चे हमारे आस-पास की वास्तविकता को समझते हैं।

प्रतिशत बजट के हिस्से के रूप में, आप परिवार की पिछली अवधि की आय और व्यय और वर्तमान अवधि की आय को अलग करना भी सीखते हैं, यह समझने के लिए कि वर्तमान अवधि के खर्च कभी भी वर्तमान अवधि की आय पर निर्भर नहीं होने चाहिए, और यह तभी प्राप्त होता है जब आपने परिवार में धन का संचलन स्थापित करना सीख लिया हो, जब दैनिक कार्यशील पूंजी की मात्रा ठीक-ठीक पता हो।

संभवतः, महिलाएं ऐसा अक्सर करती हैं, हालांकि मेरा मानना है कि हम सभी को लगातार यह सीखने की ज़रूरत है कि यह कैसे करना है। आख़िरकार, जीवन बदल रहा है, जो कुछ साल पहले काम करता था वह आज काम नहीं करता। उदाहरण के लिए, रूस के कई क्षेत्रों में डिजिटल टेलीविजन में संक्रमण – यदि आप नए प्रकार के खर्चों के लिए तैयार नहीं हैं, तो आपको उन सेवाओं के बिना छोड़ा जा सकता है जो आपके लिए महत्वपूर्ण हैं, आदि।

धन प्रक्रिया की अपनी “जैव रसायन” होती है। आप किस नजरिए से पैसे ले जाते हैं, यह बहुत मायने रखता है क्योंकि अगर आप पैसे खर्च करने पर पछताते हैं, तो वह आपके पास वापस नहीं आएगा। और आपको पैसे देने और साझा करने में सक्षम होना चाहिए। यही कारण है कि प्रतिशत बजट के मेरे संस्करण में “नए साल के उपहार” जैसी व्यय मद है।

लेकिन मैं इसे शाब्दिक रूप से नहीं लूंगा, क्योंकि पूरी बात यह है कि इस व्यय मद में आपके सभी शेष खर्च शामिल हैं। यदि आप उन्हें उपहार के रूप में देखना सीखेंगे, तो आपके जीवन में और अधिक आनंद आएगा। इसके अलावा, खर्चों की इस श्रेणी के भीतर, हम एक निश्चित समय अवधि में अपनी जरूरतों और इच्छाओं का निर्माण करना सीखते हैं, और यह समय कारक को ट्रिगर करता है, क्योंकि हमें एक ही बार में सब कुछ की आवश्यकता नहीं होती है। और कल ज़रूरतें भी बढ़ सकती हैं, कीमतों का तो जिक्र ही नहीं, जो अभी भी समय के साथ बढ़ रही हैं।

पारिवारिक बजट के प्रकार:

- संयुक्त (परिवार के सभी सदस्यों की आय को एक सामान्य गुल्लक में जोड़ा जाता है और सामान्य खर्चों के बीच वितरित किया जाता है);

- अलग (प्रत्येक पति या पत्नी सामान्य और संयुक्त खर्चों का समान रूप से भुगतान करते हैं, उदाहरण के लिए, पति और पत्नी दोनों किंडरगार्टन, अपार्टमेंट, भोजन आदि के लिए समान रूप से भुगतान करते हैं, हर कोई अपने शेष धन को अपनी इच्छानुसार खर्च करता है ),

- साझा बजट (हर कोई सामान्य जरूरतों के लिए पूर्व-निर्धारित धन का एक हिस्सा देता है, और शेष राशि खुद पर खर्च करता है)।

पारिवारिक बजट प्रबंधित करते समय किन नियमों का पालन किया जाना चाहिए

आम तौर पर स्वीकृत “पहले खुद को भुगतान करें” के अलावा, अर्थात्: भविष्य के लिए परिवार के पैसे का 10% बचाना, अन्य भी हैं। यद्यपि इस नियम को भी बदला जा सकता है और पूरी तरह से अलग स्तर पर ले जाया जा सकता है: हम प्रेरणा के अन्य स्रोत खोजने के लिए जो कुछ भी करते हैं उसके लिए वास्तव में खुद को “वेतन” देना सीख सकते हैं, क्योंकि पैसे पर निर्भरता, गधे के लिए गाजर की तरह , समय के साथ चिढ़ने लगता है और जीवन को एक ही प्रकार के कार्यों की श्रृंखला में बदल देता है, एक ऐसी दिनचर्या में जो खुश नहीं करती और विकसित नहीं होती।

संक्षेप में, खाद्य आपूर्ति बनाने के लिए “सुनहरा अनुपात” नियम भी है, उदाहरण के लिए, रेफ्रिजरेटर में भोजन की आवाजाही को व्यवस्थित करना, साथ ही पारिवारिक अर्थशास्त्र के सुनहरे नियम जैसे “कुछ भी अतिरिक्त नहीं,” “कुछ भी जटिल नहीं”, “कुछ खास नहीं,” आदि, क्योंकि पैसे के साथ या उसके बिना जीवन आसान होना चाहिए।

लेकिन सबसे महत्वपूर्ण नियम, मेरी राय में, “आप बिना अनुमति के किसी और की संपत्ति नहीं ले सकते।” बचपन में हमारे माता-पिता और स्कूल ने हमें यही सिखाया था, लेकिन यह वह नियम है जिसका हमारे आस-पास की वास्तविकता में लगातार उल्लंघन होता है और निजी संपत्ति की नींव को कमजोर करता है। आख़िरकार, कोई भी जीवन में पिनोचियो के बारे में बच्चों की परी कथा में ऐलिस द फॉक्स और बेसिलियो द कैट का शिकार नहीं बनना चाहता।

एक परिवार के जीवन से बजट बनाने का एक उदाहरण

विशेषज्ञ – अनार रज़ायेव, आईटी स्टार्टअप और निवेश बनाने के विशेषज्ञ:

पारिवारिक बजट उन नवविवाहितों के बीच एक अच्छी रेखा है जिनकी शादी को 5 साल से अधिक नहीं हुए हैं। शादियों में टोस्ट के समय, बड़ों और माता-पिता के मुख्य निर्देश हैं: परिवार के चूल्हे की रक्षा करें, सहनशील बनें, कठिन परिस्थितियों में समझौता करें। जब पैसे की बात आती है, तो बहुत से लोग अपने आराम क्षेत्र से बाहर नहीं निकल पाते हैं और भविष्य के बारे में सोचे बिना खर्च करना शुरू कर देते हैं।

मेरी शादी को 10 साल हो गए हैं, मेरी एक अद्भुत पत्नी है जिसके साथ हम कई कठिन परिस्थितियों से गुज़रे हैं और 2 लड़के हैं, जिनकी उम्र 2 और 8 साल है। मेरी पत्नी, अल्बिना, मातृत्व अवकाश पर है, लेकिन पर्यटक पैकेजों का चयन और बिक्री करके और वीजा जारी करके पैसा कमाती है। पहले मेरी एक ट्रैवल एजेंसी थी, 8 साल से ज्यादा समय बीत चुका है। उस समय जब मैं एक उद्यमी के रूप में शुरुआत कर रहा था, प्रबंधकों को वेतन देना, कार्यालय का किराया और ओवरहेड खर्च का भुगतान करना मुश्किल था।

इसलिए, अल्बिना ने अपने पहले बेटे, रॉडियन के जन्म के बावजूद, खुद मेरी मदद करने की पेशकश की। मैंने आरयूडीएन विश्वविद्यालय में पर्यटन में पाठ्यक्रम लिया, और धीरे-धीरे, जितना हो सके, मैंने अपनी पत्नी को क्षेत्रीय अध्ययन, पैकेज टूर के चयन और डिजाइन की मूल बातें सिखाईं। मेरी पत्नी को काम पर और घर पर देखना असामान्य था, लेकिन हमने अधीनता बनाए रखने की कोशिश की। 8 साल बीत चुके हैं, मैंने बहुत समय पहले ट्रैवल एजेंसी बेच दी थी, लेकिन अल्बिना अभी भी अपने बड़े ग्राहक आधार को पर्यटन बेच रही है। मैं अपनी पत्नी को काम पर नहीं ले जाता; वह कहीं भी घूमने के लिए स्वतंत्र है और मेरी अनुपस्थिति में बच्चों की देखभाल करती है।

मुझे कार्यालय में बैठने और अपने व्यावसायिक क्षेत्रों को विकसित करने, लगातार नए विचारों और परिकल्पनाओं का परीक्षण करने की आदत नहीं है, जो मेरी मासिक आय का 15% तक लेते हैं, लेकिन यह इसके लायक है, क्योंकि मैं अपने परिवार के भविष्य में निवेश कर रहा हूं। . अल्बिना ने कभी भी मेरे कार्यों की निंदा नहीं की और इससे पारिवारिक रिश्तों पर किसी भी तरह का असर नहीं पड़ता।

पारिवारिक बजट की बचत क्या है? हम कभी भी ऋण नहीं लेते हैं, कुछ भी गिरवी नहीं रखते हैं, बल्कि हम किसी बड़ी खरीदारी (रियल एस्टेट, कार) के लिए बचत करना पसंद करते हैं। यह मेरा व्यक्तिगत निर्णय है, क्योंकि किसी चीज़ के लिए किसी का कर्जदार होना मेरे लिए नहीं है। अल्बिना इसमें मेरा समर्थन करती है। आय का 30% तक किराने का सामान और भोजन पर खर्च किया जाता है, मैं यह नहीं कहूंगा कि हम कैफे और फूड कोर्ट में नहीं जाते – ऐसा होता है, लेकिन हर दिन नहीं। कई युवा जोड़ों का मानना है कि बच्चा पैदा करने में बहुत पैसा खर्च होगा। यहां बताया गया है कि आप इसे कैसे देखते हैं। आप अपने बच्चे को हर नई चीज़ पहना सकते हैं, उसके बड़े होने के लिए महंगे ब्रांड की चीज़ें न खरीदें और उसे हर दिन खेल के मैदानों और मूवी थियेटर में ले जाएं। इस लिहाज से लागत अधिक है. लेकिन कपड़ों और ख़ाली समय दोनों पर बचत करना संभव है।