カテゴリ財務レバレッジをより深く理解するには、特定の企業の活動に関連する状況をより完全に想像する必要があります。

この条件は、特定の限られた量の資金を特に最も重要な目的に振り向けるというリソース計画の概念の出発点です。もちろん、集めた資金だけではなく、団体の自己資金と呼ばれる資金もそこに送られることになります。

会社のリソース計画における調達資金の存在は、原則として、 会社には多かれ少なかれ重要な投資プロジェクトを実行するのに十分なリソースがないという事実によって説明されます 独自のリソース。いずれにせよ、調達した資金は、会社が資金を蓄積するという問題を解決し、一般に特定のプロジェクトをより効果的に実行するのに役立ちます。

法人の主な信用源は銀行融資ですが、銀行融資を引き付けるには、良い結果につながるいくつかの手順に従う必要があります。これらの手順には、企業の真剣な意図と安定性を確認する他の文書とともに信用機関に申請書を提出することが含まれます。その後、銀行はこの申請を検討し、企業の財務的安定性の観点から企業が提出した文書を分析します。法人となり、その決定を下します。銀行の決定が常に肯定的であるとは限らないため、実際には、企業は特定の融資額を取得するためにかなり多くの銀行に申請することができます。

同時に、企業は、さまざまな金融商品の発行に関連するリソースを誘致する代替ソースを選択できます。例えば、企業は株式の追加発行を発表し、株式金融商品を利用して投資資金を集めることができますが、負債金融商品を利用することも可能です。この点で、最も頻繁に使用される手段は債券の発行です。

上記を考慮すると、戦術的課題と戦略的課題の両方を達成するには、さまざまな方法で借入資金を呼び込む必要性が可能であり、必要であるという結論に達します。したがって、財務レバレッジは目標を達成するためのツールの 1 つです。

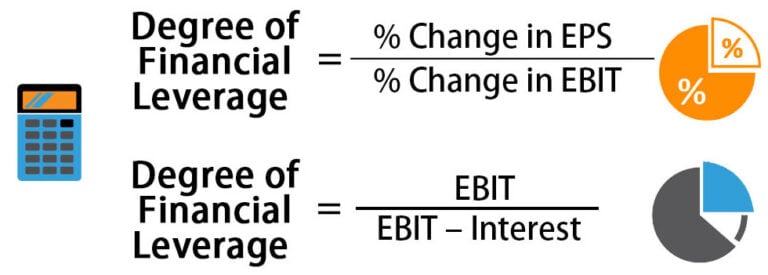

財務レバレッジの活用を評価するために、財務レバレッジの効果を示す指標も使用されます。財務レバレッジの効果を計算するには、税金調整や財務レバレッジの差などの追加数量が使用されます。

税補正ツールを使用すると、計画利益額に対する融資資金の影響をより正確に計算できます。税金が高くなるほど、特定の企業または組織に残る資金が減り、さまざまなソースから引き付ける融資資金が少なくなるからです。 。

財務レバレッジの計算は、資産収益率とローン金利を比較するために必要です。収益性と融資金利の差が大きいほど、融資資金の利用によるプラスの効果がより顕著になります。

財務レバレッジの差の値をスクリーニングするには、次のパラメーターが使用されます。差がゼロ未満の場合、ローンは企業の資金を「使い果たし」すぎ、損失が発生します。利益はすべてローンの利息の支払いに費やされ、最終的に、差額がゼロより大きい場合、利益は超過したローンの支払いをカバーします。