ستخبرك غالينا أوستريكوفا، مؤلفة كتب عن محو الأمية المالية، وقيادة ممارسة خاصة، وأنار رزايف، الخبير في إنشاء الشركات الناشئة والاستثمارات في مجال تكنولوجيا المعلومات، بكيفية إدارة ميزانية الأسرة بشكل صحيح.

خبير – غالينا أوستريكوفا، مؤلفة كتب عن الثقافة المالية:

يدرك الجميع اليوم الحاجة إلى حساب أموالهم وميزانيتهم والادخار للمستقبل. ولكن ليس الجميع يعرف ويعرف كيفية القيام بذلك، لأن النهج التقليدي لتحقيق التوازن بين الدخل والنفقات لا يعطي أي شيء، ولكنه يؤدي فقط إلى تفاقم الوضع إذا لم يكن لدى الأسرة دخل كبير جدا، إذا كان هناك طفل واحد أو أكثر، إذا بعض أفراد الأسرة لا يعمل، إذا كانت هناك قروض أو رهن عقاري، وما إلى ذلك.

يمكنك ببساطة حساب نفقاتك ودخلك لتدرك أن وضعك المالي يتطلب تصحيحًا، ويتطلب تغييرات يجب إجراؤها في أسرع وقت ممكن. ربما يمكنك حتى إيجاد طرق حقيقية للادخار في حدود الميزانية الحالية، ولكن ماذا بعد، لأنه لم يقم أحد بإلغاء التضخم.

واستنادا إلى الأسعار الحالية للسلع والخدمات، فإن كومة الأموال التي تحاول توزيعها حسب نوع النفقات سوف تنفد بسرعة كبيرة، وسوف تدرك أنه لا يزال هناك أموال غير كافية لكثير من الأشياء، لأنه ليس حول النفقات، ولكن حول القدرة على تنظيم تداول الأموال في عائلة واحدة.

يعجبني هذا النهج لأنه يسمح، أولاً، بتحديد مستويات بقائك وازدهارك من أجل الحصول على ممر معين تعيش وتتصرف فيه، والذي يشكل أمنك في فترة معينة.

كيفية إنشاء ميزانية الأسرة

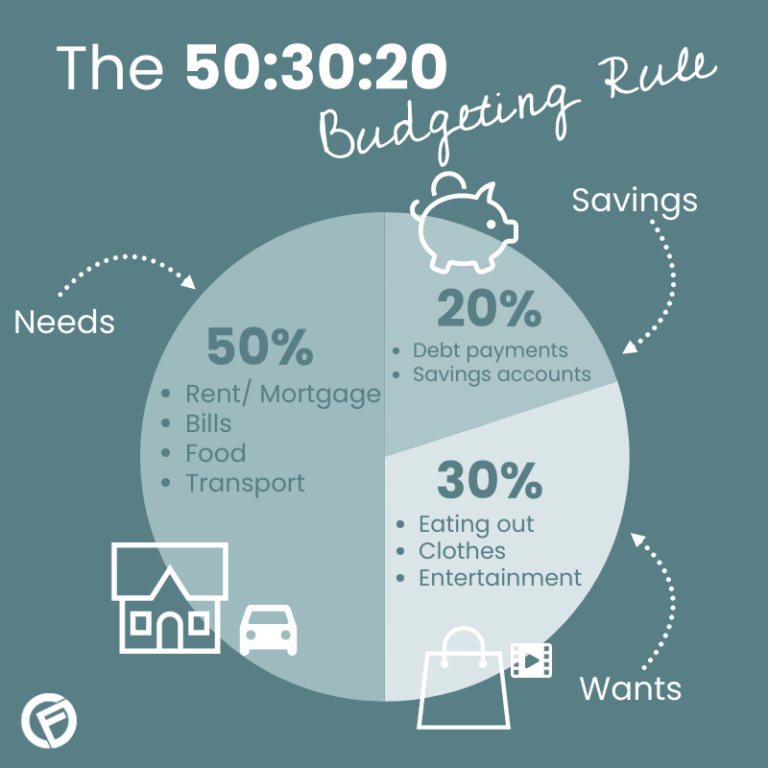

تقوم بالتبديل من الحفاظ على الميزانية الإجمالية إلى الميزانية المئوية، وبعد ذلك سيتم توزيع جميع نفقاتك في البداية على أربع فئات نفقات: الطعام، الشقة (السكن)، الإجازة، هدايا السنة الجديدة بالنسب التالية: 30، 30، 10، 30 %. هذا هو الحال إذا لم يكن لديك قروض. إذا كان لديك، فإن إعادة توزيع الفائدة داخل الميزانية تتم وفقا لخمس فئات من النفقات. وتبدأ من موقف حياة معين.

إن نسبة نفقات الميزانية هي مسألة حرية داخلية لكل فرد، لذلك هناك فرص هائلة لتطوير الذات وريادة الأعمال.

إن التخطيط لميزانية الأسرة ليس مسألة توزيع الموارد المتاحة، بل هو مهمة تنظيم تداول الأموال داخل الأسرة. لقد تحدثت بالفعل عن هذا، وسأكرره مرة أخرى، لأنه مهم، لأنه في عملية إدارة ميزانية الأسرة، تتعلم تكوين العادات المالية اللازمة، ليس فقط عاداتك الخاصة، ولكن أيضًا عادات جميع أفراد الأسرة ، لأننا جميعًا رهائن لأنماط سلوكية معينة لآبائهم، وخاصة أولئك الذين لم يكن لديهم الكثير من الأموال المتداولة أو الممتلكات الأخرى.

واليوم تعد هذه ميزة لأنه يمكننا استخدام إبداعنا للعيش بشكل أفضل. ويمكن أن يكون الافتقار إلى الأموال المجانية ميزة.

نحن غالبا ما نكون في إطار نقص مصطنع في المال، وأي نقص في الموارد لا يولد إلا الإبداع. دعونا نتذكر أنه في العهد السوفيتي، في غياب الموارد، تم إنشاء العديد من الأشياء الغريبة والمثيرة للاهتمام. لكن ليس هذا ما أردت قوله، رغم أن هذه نقطة مهمة جدًا فيما يتعلق بالمال. المال هو فكرة، وكلما زاد عدد الأفكار التي يمكن للشخص العثور عليها وتطبيقها، زادت الموارد التي يمكنه الوصول إليها.

دعونا نعود إلى خلق عادات جيدة. ربما تعلمون ذلك بالفعل، ولكنني أعتقد أنه عندما يتعلق الأمر بإدارة ميزانية الأسرة، فإن كل شيء يبدأ بحصة صغيرة، بجرة زجاجية تبدأ في وضع النقود فيها. تعد الشفافية في جميع المعاملات المالية ذات أهمية قصوى لأنه يجب على الناس أن يتعلموا مراقبة ما يحدث لأموالنا، وكيف يعمل عامل سحب الأموال.

أدرك أن الكثير من الناس اليوم نادرًا ما يستخدمون النقود، ولكن إذا كان المال قصيرًا، فإن “اللعب” بالنقود يمكن أن يمنحك الفرصة لمحاكاة واقع مالي جديد، لأنك لا تتعلم فقط إدراك المال على المستوى المادي، ولكنك هي أيضًا تعمل بالقيمة الاسمية وتشاهد الأموال تنمو. في الظروف التي نكون فيها معزولين عن الطبيعة ودوراتها، من الصعب جدًا أن نفهم ما هي الملذات الموسمية وغيرها.

كلما زادت الملذات المجانية، كلما كانت تكلفة الحياة أرخص، وكلما زاد فهمنا نحن وأطفالنا للواقع من حولنا.

كجزء من الميزانية المئوية، تتعلم أيضًا الفصل بين دخل ونفقات الفترات الماضية للأسرة ودخل الفترة الحالية، لفهم أن نفقات الفترة الحالية لا ينبغي أبدًا أن تعتمد على دخل الفترة الحالية، و ويتحقق ذلك فقط عندما تتعلم كيفية تداول الأموال في الأسرة، عندما تعرف بالضبط مقدار رأس المال العامل اليومي.

ربما تفعل النساء ذلك في أغلب الأحيان، على الرغم من أنني أعتقد أننا جميعًا بحاجة دائمًا إلى تعلم كيفية القيام بذلك. بعد كل شيء، الحياة تتغير، ما كان يعمل قبل بضع سنوات لم يعد يعمل اليوم. على سبيل المثال، الانتقال إلى التلفزيون الرقمي في العديد من مناطق روسيا – إذا لم تكن مستعدا لأنواع جديدة من النفقات، فقد تظل بدون خدمات مهمة بالنسبة لك، وما إلى ذلك.

عملية المال لها “الكيمياء الحيوية” الخاصة بها. إن الموقف الذي تنقل به الأموال مهم للغاية لأنه إذا ندمت على إنفاق المال، فلن يعود إليك. ويجب أن تكون قادرًا على إعطاء الأموال ومشاركتها. لهذا السبب يوجد في نسختي من النسبة المئوية للميزانية بند نفقات مثل “هدايا السنة الجديدة”.

لكنني لن آخذ هذا حرفيًا، لأن بيت القصيد هو أن بند النفقات هذا يشمل جميع نفقاتك المتبقية. إذا تعلمت أن تنظر إليها كهدايا، سيكون هناك المزيد من الفرح في حياتك. بالإضافة إلى ذلك، ضمن هذه الفئة من النفقات، نتعلم بناء احتياجاتنا ورغباتنا في فترة زمنية معينة، وهذا يثير عامل الوقت، لأننا لا نحتاج إلى كل شيء دفعة واحدة. وغدا قد تزيد الاحتياجات، ناهيك عن الأسعار التي لا تزال ترتفع مع مرور الوقت.

أنواع ميزانية الأسرة:

- مشترك (يضاف دخل جميع أفراد الأسرة إلى الحصالة المشتركة ويتم توزيعه على النفقات المشتركة)؛

- منفصل (يدفع كل من الزوجين النفقات العامة والمشتركة بالتساوي، على سبيل المثال، يدفع كل من الزوج والزوجة بالتساوي تكاليف روضة الأطفال والشقة والطعام وما إلى ذلك، وينفق الجميع بقية أموالهم كما يريدون )،

- ميزانية مشتركة (يتبرع الجميع بجزء من الأموال المخصصة مسبقًا للاحتياجات العامة، ويتم إنفاق المبلغ المتبقي على أنفسهم).

ما هي القواعد التي يجب اتباعها عند إدارة ميزانية الأسرة

بالإضافة إلى مبدأ “ادفع لنفسك أولاً” المقبول عمومًا، أي توفير 10% من أموال العائلة للمستقبل، هناك أشياء أخرى. على الرغم من أنه يمكن تغيير هذه القاعدة ونقلها إلى مستوى مختلف تمامًا: يمكننا أن نتعلم أن ندفع لأنفسنا “راتبًا” فعليًا مقابل كل ما نقوم به من أجل العثور على مصادر أخرى للتحفيز، لأن الاعتماد على المال، مثل الجزرة بالنسبة للحمار ، يبدأ مع مرور الوقت بالتهيج ويحول الحياة إلى سلسلة من نفس النوع من الإجراءات، إلى روتين لا يرضي ولا يتطور.

باختصار، هناك أيضًا قاعدة “النسبة الذهبية” لتكوين الإمدادات الغذائية، مثل تنظيم حركة الطعام في الثلاجة، وكذلك القواعد الذهبية لاقتصاد الأسرة مثل “لا شيء إضافي”، “لا شيء معقد”، “لا شيء خاص”، وما إلى ذلك، لأن الحياة بالمال أو بدونه يجب أن تكون سهلة.

لكن القاعدة الأهم في رأيي هي “لا يجوز أخذ مال غيرك دون إذنه”. هذا ما علمنا إياه آباؤنا ومدرستنا في مرحلة الطفولة، لكن هذه القاعدة هي التي تنتهك باستمرار في الواقع من حولنا وتقوض أسس الملكية الخاصة. بعد كل شيء، لا أحد يريد في الحياة أن يكون ضحية أليس الثعلب وباسيليو القط من حكاية الأطفال الخيالية عن بينوكيو.

مثال على الميزانية من حياة عائلة واحدة

الخبير – أنار رزاييف، خبير في إنشاء الشركات الناشئة والاستثمارات في مجال تكنولوجيا المعلومات:

تعد ميزانية الأسرة خطًا رفيعًا بين المتزوجين حديثًا الذين لم يمض على زواجهم أكثر من 5 سنوات. في وقت نخب حفلات الزفاف، فإن التعليمات الرئيسية لكبار السن وأولياء الأمور هي: حماية موقد الأسرة، والتسامح، وإيجاد حلول وسط في المواقف الصعبة. عندما يتعلق الأمر بالمال، لا يستطيع الكثير من الناس الخروج من منطقة راحتهم والبدء في الإنفاق دون التفكير في المستقبل.

أنا متزوج منذ 10 سنوات، ولدي زوجة رائعة مررنا معها بالعديد من المواقف الصعبة ولدي ولدين عمرهما 2 و 8 سنوات. زوجتي ألبينا في إجازة أمومة، لكنها تكسب المال عن طريق اختيار وبيع البرامج السياحية وإصدار التأشيرات. في الماضي كان لدي وكالة سفر، لقد مر أكثر من 8 سنوات. في الوقت الذي كنت فيه في بداية مشواري كرجل أعمال، كان من الصعب دفع الرواتب للمديرين، ودفع إيجار المكاتب والنفقات العامة.

لذلك عرضت ألبينا نفسها مساعدتي، على الرغم من ولادة ابنها الأول روديون. أخذت دورات في السياحة في جامعة رودن، وشيئًا فشيئًا، وبقدر ما أستطيع، علمت زوجتي أساسيات الدراسات الإقليمية، واختيار وتصميم الجولات السياحية. كان من غير المعتاد رؤية زوجتي في العمل والمنزل، لكننا حاولنا الحفاظ على التبعية. لقد مرت 8 سنوات، لقد قمت ببيع وكالة السفر منذ فترة طويلة، لكن ألبينا لا تزال تبيع الجولات لقاعدة عملائها الكبيرة. أنا لا أوصل زوجتي إلى العمل، فهي حرة في الحركة وتعتني بتربية الأطفال في غيابي.

لست معتادًا على الجلوس في مكتب وتطوير مجالات عملي، واختبار الأفكار والفرضيات الجديدة باستمرار، والتي تستهلك ما يصل إلى 15% من دخلي الشهري، لكن الأمر يستحق ذلك، لأنني أستثمر في مستقبل عائلتي . لم تدين ألبينا أفعالي أبدًا، وهذا لا يؤثر على العلاقات الأسرية بأي شكل من الأشكال.

ما هو توفير ميزانية الأسرة؟ نحن لا نحصل أبدًا على قروض، ولا نتعهد بأي شيء، بل نفضل أن نتدبر أمرنا أو نوفر المال لشراء مبلغ كبير (عقارات أو سيارات). هذا هو قراري الشخصي، لأن أن أكون مدينًا لشخص ما بشيء ما ليس من صالحي. ألبينا تدعمني في هذا. يتم إنفاق ما يصل إلى 30٪ من الدخل على المنتجات والطعام، ولن أقول إننا لا نذهب إلى المقاهي وصالات الطعام – فهذا يحدث، ولكن ليس كل يوم. يعتقد العديد من الأزواج الشباب أن إنجاب طفل سيكلف الكثير من المال. وإليك كيف تنظر إليها. يمكنك أن تلبسي طفلك كل ما هو جديد، ولا تشتري له أشياء من ماركات باهظة الثمن حتى يكبر، واصطحبيه إلى مناطق اللعب والسينما كل يوم. وفي هذا السياق فإن التكاليف مرتفعة. ولكن من الممكن توفير الملابس ووقت الفراغ.