เพื่อให้เข้าใจหมวดหมู่ การใช้ประโยชน์ทางการเงิน ได้ดียิ่งขึ้น จำเป็นต้องจินตนาการถึงสถานการณ์ที่เกี่ยวข้องกับกิจกรรมของบริษัทใดบริษัทหนึ่งให้ครบถ้วนยิ่งขึ้น

เงื่อนไขนี้เป็นจุดเริ่มต้นสำหรับแนวคิดในการวางแผนทรัพยากร ซึ่งก็คือการกำหนดเงินทุนจำนวนจำกัดตามวัตถุประสงค์ที่มีความสำคัญหลักโดยเฉพาะ แน่นอนว่าเงินทุนที่เรียกว่าเงินทุนขององค์กรเองรวมทั้งเงินทุนที่ระดมทุนจะถูกส่งไปที่นั่นด้วย

การมีอยู่ของเงินทุนที่ระดมทุนได้ในการวางแผนทรัพยากรของบริษัทนั้นอธิบายได้จากข้อเท็จจริงที่ว่า ตามกฎแล้ว บริษัทไม่มีเพียงพอที่จะดำเนินโครงการลงทุนที่สำคัญไม่มากก็น้อย ทรัพยากรของคุณเอง ไม่ว่าในกรณีใด การระดมทุนจะช่วยให้บริษัทแก้ไขปัญหาการสะสมเงินทุน และโดยทั่วไปแล้ว จะสามารถดำเนินโครงการใดโครงการหนึ่งได้อย่างมีประสิทธิภาพมากขึ้น

แหล่งที่มาหลักของแหล่งเครดิตสำหรับนิติบุคคลคือสินเชื่อจากธนาคาร อย่างไรก็ตาม เพื่อดึงดูดพวกเขา คุณต้องปฏิบัติตามขั้นตอนต่างๆ ที่จะช่วยนำไปสู่ผลลัพธ์ที่เป็นบวก ขั้นตอนเหล่านี้เกี่ยวข้องกับการส่งใบสมัครไปยังสถาบันสินเชื่อพร้อมกับเอกสารอื่น ๆ ที่ยืนยันความตั้งใจและความมั่นคงขององค์กรอย่างจริงจัง จากนั้นธนาคารจะพิจารณาใบสมัครนี้วิเคราะห์เอกสารที่บริษัทส่งมาจากมุมมองของความมั่นคงทางการเงินของ นิติบุคคลและทำการตัดสินใจ การตัดสินใจของธนาคารอาจไม่เป็นผลดีเสมอไป ดังนั้นในทางปฏิบัติ องค์กรสามารถสมัครกับธนาคารจำนวนมากพอสมควรเพื่อรับวงเงินกู้เฉพาะเจาะจงได้

ในเวลาเดียวกันองค์กรสามารถเลือกแหล่งอื่นในการดึงดูดทรัพยากรที่เกี่ยวข้องกับปัญหาของเครื่องมือทางการเงินต่างๆ ตัวอย่างเช่น องค์กรสามารถประกาศการออกหุ้นบริษัทเพิ่มเติมและดึงดูดเงินลงทุนโดยใช้เครื่องมือทางการเงินที่เป็นตราสารทุน และยังสามารถใช้ตราสารทางการเงินที่เป็นหนี้ได้อีกด้วย ในเรื่องนี้ เครื่องมือที่ใช้บ่อยที่สุดคือประเด็นของพันธบัตร

เมื่อคำนึงถึงสิ่งข้างต้น เราได้ข้อสรุปว่าความจำเป็นในการดึงดูดเงินทุนที่ยืมมาในรูปแบบต่างๆ เป็นไปได้และจำเป็นในการตอบสนองทั้งงานทางยุทธวิธีและเชิงกลยุทธ์ ดังนั้นการใช้ประโยชน์ทางการเงินจึงเป็นหนึ่งในเครื่องมือในการบรรลุเป้าหมาย

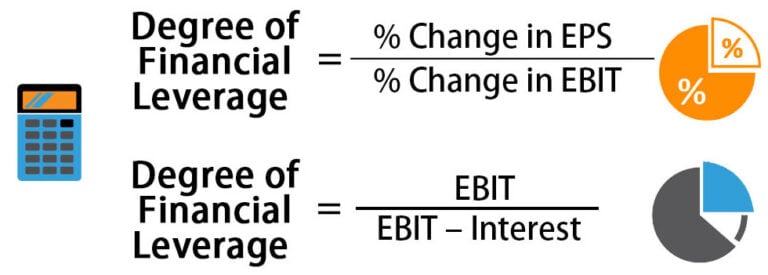

ในการประเมินการใช้เลเวอเรจทางการเงิน จะใช้ตัวบ่งชี้ผลกระทบของเลเวอเรจทางการเงินด้วย ในการคำนวณผลกระทบของเลเวอเรจทางการเงิน จะใช้ปริมาณเพิ่มเติม เช่น การปรับปรุงภาษีและส่วนต่างของเลเวอเรจทางการเงิน

ตัวแก้ไขภาษีช่วยให้คุณคำนวณผลกระทบของกองทุนเงินกู้ต่อจำนวนกำไรที่วางแผนไว้ได้แม่นยำยิ่งขึ้น เนื่องจากยิ่งภาษีสูง เงินคงเหลือสำหรับบริษัทหรือองค์กรนี้ก็จะน้อยลง ซึ่งหมายความว่ากองทุนสินเชื่อที่สามารถดึงดูดจากแหล่งต่าง ๆ ได้น้อยลง .

การคำนวณภาระหนี้ทางการเงินเป็นสิ่งจำเป็นเพื่อเปรียบเทียบผลตอบแทนจากสินทรัพย์และอัตราดอกเบี้ยของเงินกู้ ยิ่งความแตกต่างระหว่างความสามารถในการทำกำไรและอัตราดอกเบี้ยเงินกู้สูงเท่าไร ผลเชิงบวกจากการใช้กองทุนเงินกู้ก็จะยิ่งเด่นชัดมากขึ้นเท่านั้น

ในการคัดกรองมูลค่าของส่วนต่างเลเวอเรจทางการเงิน จะใช้พารามิเตอร์ต่อไปนี้: หากส่วนต่างน้อยกว่าศูนย์ เงินกู้จะ “กิน” เงินทุนของบริษัทมากเกินไปและนำไปสู่การสูญเสีย หากส่วนต่างเป็นศูนย์ แสดงว่า กำไรจะถูกใช้ไปในการจ่ายดอกเบี้ยเงินกู้จนหมด และสุดท้าย หากส่วนต่างมากกว่าศูนย์ กำไรก็จะครอบคลุมการชำระคืนเงินกู้ส่วนที่เกิน