Aby lepiej zrozumieć kategorię dźwignia finansowa konieczne jest pełniejsze wyobrażenie sobie sytuacji związanej z działalnością konkretnej firmy.

Warunek ten stanowi punkt wyjścia dla koncepcji planowania zasobów, która polega na skierowaniu pewnej ograniczonej ilości środków specjalnie na cele o pierwszorzędnym znaczeniu. Oczywiście będą tam kierowane środki zwane środkami własnymi organizacji, a także środki zebrane.

Obecność pozyskanych środków w planowaniu zasobów firmy tłumaczy się tym, że firmie z reguły nie wystarcza na realizację mniej lub bardziej znaczących projektów inwestycyjnych własnych środków. W każdym razie zebrane środki pomogą firmie rozwiązać problem gromadzenia środków i, ogólnie rzecz biorąc, skuteczniej realizować konkretny projekt.

Głównymi źródłami zasobów kredytowych dla każdej osoby prawnej są kredyty bankowe, jednak aby je przyciągnąć, należy wykonać szereg kroków, które pomogą doprowadzić do pozytywnego wyniku. Czynności te polegają na złożeniu wniosku do instytucji kredytowej wraz z innymi dokumentami potwierdzającymi poważne zamiary i stabilność przedsiębiorstwa, wówczas bank rozpatrzy ten wniosek, przeanalizuje złożone przez firmę dokumenty pod kątem stabilności finansowej przedsiębiorstwa osobę prawną i podjąć decyzję. Decyzja banku nie zawsze może być pozytywna, dlatego w praktyce przedsiębiorca może ubiegać się o konkretną kwotę kredytu do dość dużej liczby banków.

Jednocześnie przedsiębiorstwo może wybierać alternatywne źródła pozyskiwania środków, które wiążą się z emisją różnych instrumentów finansowych. Przykładowo przedsiębiorstwo może ogłosić dodatkową emisję akcji spółki i pozyskać kapitał inwestycyjny za pomocą kapitałowych instrumentów finansowych, możliwe jest także skorzystanie z dłużnych instrumentów finansowych. W tym zakresie najczęściej wykorzystywanym instrumentem jest emisja obligacji.

Biorąc powyższe pod uwagę, dochodzimy do wniosku, że potrzeba pozyskiwania pożyczonych środków na różne sposoby jest możliwa i konieczna do realizacji zadań zarówno taktycznych, jak i strategicznych. Zatem dźwignia finansowa jest jednym z narzędzi osiągania celów.

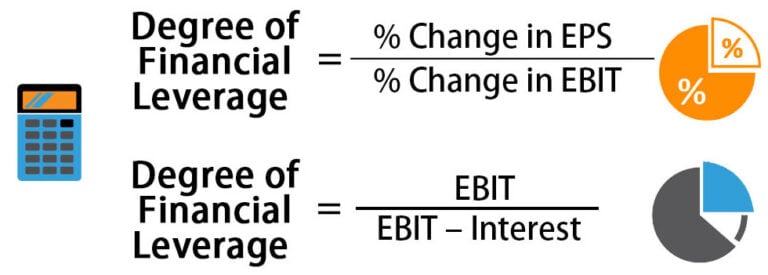

Do oceny wykorzystania dźwigni finansowej wykorzystuje się także wskaźnik efektu dźwigni finansowej. Do obliczenia efektu dźwigni finansowej wykorzystuje się dodatkowe wielkości, takie jak korekta podatku i różnica dźwigni finansowej.

Korektor podatkowy pozwala dokładniej obliczyć wpływ środków pożyczkowych na planowaną wysokość zysku, gdyż im wyższy podatek, tym mniej pieniędzy pozostaje dla tej konkretnej firmy lub organizacji, co oznacza, że mniej środków pożyczkowych może pozyskać z różnych źródeł .

Obliczenie dźwigni finansowej jest konieczne, aby porównać zwrot z aktywów i oprocentowanie kredytu. Im większa różnica pomiędzy rentownością a oprocentowaniem kredytu, tym wyraźniejszy będzie pozytywny efekt wykorzystania środków pożyczkowych.

Aby sprawdzić wartość różnicy dźwigni finansowej, stosuje się następujące parametry: jeśli różnica jest mniejsza od zera, wówczas pożyczka „pożera” zbyt dużo środków firmy i prowadzi do strat, jeśli różnica wynosi zero, to zysk jest w całości przeznaczany na spłatę odsetek od pożyczki i ostatecznie, jeśli różnica jest większa od zera, zysk pokrywa nadwyżkę spłaty kredytu.