Le retour sur investissement (ROI) est un indice qui montre la relation entre les coûts et le bénéfice projeté d’un projet.

Calcul et évaluation du retour sur investissement

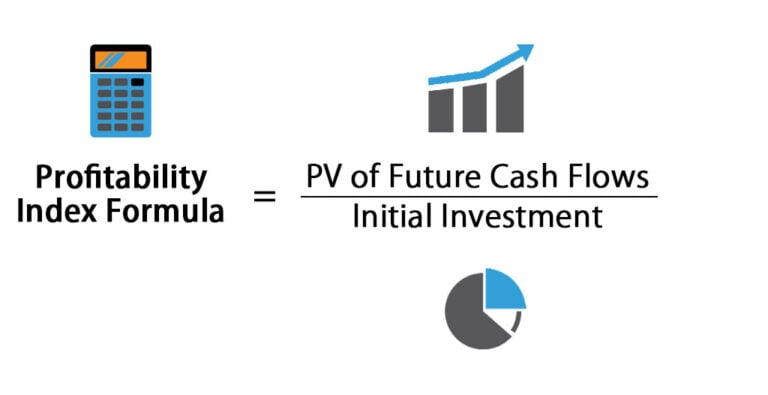

Cet indicateur est calculé :

PI = VAN / IC

- PI (Indice de rentabilité) – indice de rentabilité d’un projet d’investissement;

- VAN (Net Présent Valeur) – valeur actuelle nette;

- IC (Investir Capital) – capital d’investissement initial dépensé.

Si l’indice de rentabilité est de 1, il s’agit de l’indicateur le plus bas acceptable. Toute valeur inférieure à 1 indique que le bénéfice net du projet est inférieur à l’investissement initial. À mesure que la valeur de l’indice augmente, l’attractivité financière du projet proposé augmente également.

VAN – Valeur nette d’investissement ou valeur réelle (actuelle) nette de l’investissement

NPV = PV – Io

- PV – valeur actuelle du flux de trésorerie ;

- Io – investissement initial.

La formule VAN ci-dessus montre les revenus en espèces de manière simplifiée.

Lors de l’investissement, on pense que plus ce même dollar est gagné rapidement, plus il aura de valeur par rapport aux bénéfices reçus à l’avenir.

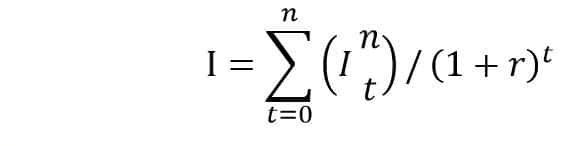

Calcul du bénéfice futur d’un projet d’investissement :

- I est le montant de l’investissement au cours de la t-ème année ;

- r – taux de remise ;

- n – période d’investissement en années de t=1 à n.

Montant de l’investissement : investissement initial et coûts d’investissement supplémentaires

Les sorties de trésorerie projetées actualisées représentent les coûts d’investissement initiaux du projet.

L’investissement initial correspond uniquement aux flux de trésorerie nécessaires au démarrage du projet.

Tous les autres coûts peuvent survenir à tout moment pendant la durée de vie du projet et sont inclus dans le calcul en utilisant le bénéfice net actualisé de l’entreprise. Ces coûts en capital supplémentaires peuvent avoir une incidence sur les avantages fiscaux ou d’amortissement.

Prise de décision – Indice de retour sur investissement

L’indice de retour sur investissement (IP) ne doit pas être inférieur à un. Si tel est le cas, il est alors nécessaire de créer les conditions nécessaires à son augmentation.

- PI > 1.Si l’indicateur dépasse un, cela indique que les entrées de trésorerie futures attendues dépassent les sorties de trésorerie actualisées projetées.

- PI < 1. Une valeur inférieure à un indique que les dépenses seront supérieures au bénéfice projeté. Dans ce cas, vous ne devez pas exécuter ce projet.

- PI = 1. Une valeur de un indique que les profits ou les pertes du projet sont minimes. Par conséquent, le projet n’attirera pas l’attention des investisseurs.

Lors de l’utilisation de l’indice de rentabilité, les projets dont la valeur est supérieure à un sont pris en compte.

Lorsque les investisseurs disposent d’un capital limité et que plusieurs projets sont à l’étude, l’option la plus rentable est retenue. Parce qu’il indique le projet avec l’utilisation la plus productive d’un capital limité.

C’est pour cette raison que l’indice coût-bénéfice est également appelé rapport bénéfice-coût. Bien que certains projets aient une valeur actuelle nette plus élevée, ils peuvent néanmoins ne pas être sélectionnés car ils n’ont pas l’indice de rentabilité le plus élevé et ne représentent pas l’utilisation la plus rentable des actifs de l’entreprise.

Faits intéressants sur les investissements

L’or est un investissement éternellement rentable !

Investir dans l’or a été pertinent tout au long de l’histoire de l’humanité. Ce métal précieux présente toujours un taux de rentabilité élevé.

Le nom ne signifie pas bénéfice !

En règle générale, les investissements les plus stables et les plus rentables proviennent d’entreprises qui fabriquent des produits du quotidien. Et les organisations innovantes de haute technologie ne peuvent souvent qu’engendrer des pertes.

La richesse est le bon investissement !

La plupart des propriétaires de grandes entreprises et de réseaux investissent leur épargne dans des investissements. De cette façon, ils se protègent d’éventuelles situations défavorables.